在全球碳中和背景下,國際能源格局從化石能源絕對主導向多種低碳新能源融合轉變。儲能系統作為能量存儲和轉化設備,能夠解決光伏、風電等新能源消納難題,是推動能源結構轉型的關鍵支撐技術,其中以電化學儲能為首的新型儲能將深度參與電力系統構建。世界各國紛紛通過制定和修訂國家戰略、產業政策以及標準法規等加快新型儲能產業布局,積極搶占技術高地。本文重點對美國、歐盟、澳大利亞、日本等的新型儲能支持政策進行梳理分析,總結重要啟示。

一、美國——注重財稅補貼和供應鏈安全

美國是全球儲能產業發展較早的國家,擁有全球近一半的示范項目。Wood Mackenzie調研機構和美國清潔能源協會發布的《美國儲能監測報告》顯示,2023年全美儲能裝機量高達8.3GW/24.7GWh。在美國儲能產業的規模化發展中,政府引導起著至關重要的作用。美國聯邦政府和州政府都非常重視新型儲能戰略部署和政策規劃建設。從國家層面上看,美國主要依靠目標規劃、補貼稅優等政策拉動。

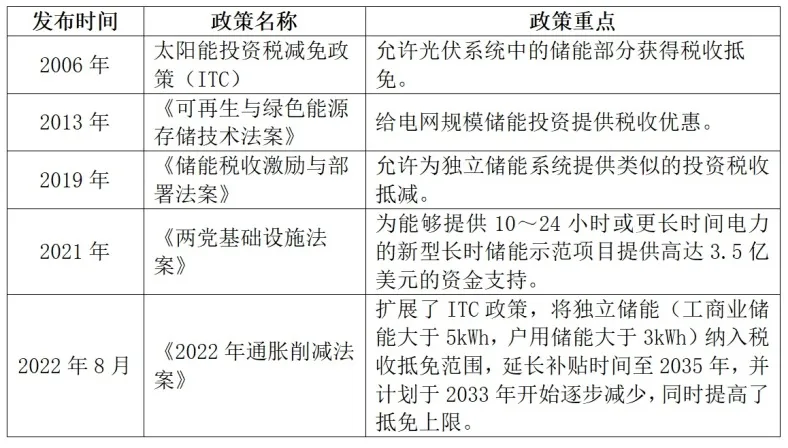

主要通過財稅手段補貼新型儲能產業。近年來,為了實現清潔能源轉型,美國加大對長時儲能的支持,通過推進一系列的財稅政策,對儲能產業進行補貼,尤其重視對示范項目的資金支持。例如,2024年9月20日,美國能源部宣布將向14個州的25個電池項目撥款超過30億美元,該資金來自2021年通過的兩黨基礎設施法案,通過投資,將在關鍵礦物和電池材料生產中打破依賴國外的局面。相關政策見表1。

表1 美國新型儲能相關財稅政策

表格信息來源:北國咨根據公開資料整理

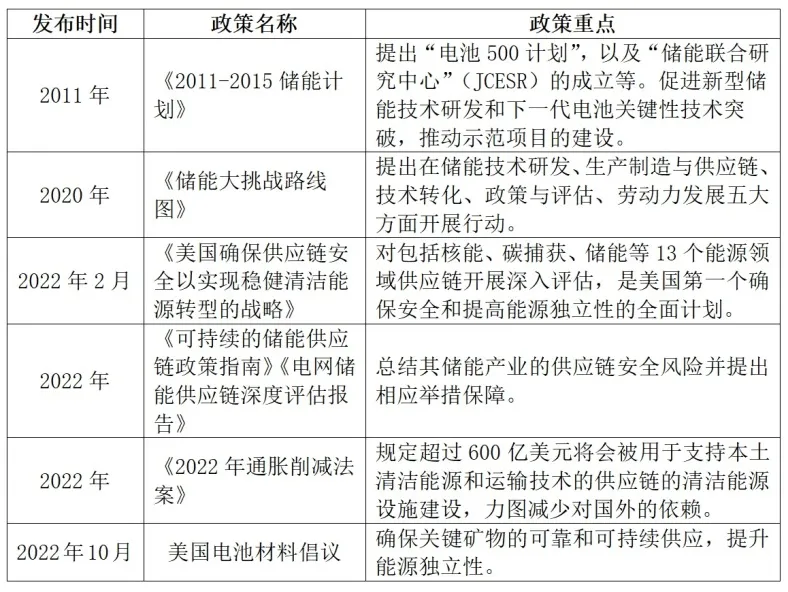

重視新型儲能供應鏈安全問題。為應對全球供應鏈中斷和價格升高帶來的供應安全問題及成本增加,美國高度重視國內電池及儲能產業鏈供應鏈安全,在技術創新、能源保障等方面出臺了一系列支持政策。相關政策見表2。

表2 美國新型儲能產業鏈供應鏈相關政策

表格信息來源:北國咨根據公開資料整理

二、歐盟——聚焦綠色化、本土化發展

踐行低碳發展,在目標制定與頂層框架設計方面始終走在全球前沿。歐盟碳排放權交易體系起源于2005年,2007年歐盟提出2020年“20-20-20”目標(較1990年,2020年能源使用效率上升20%、二氧化碳排放降低20%、新能源占比達20%)。2021年7月,歐盟提出“Fit for 55”(“減碳55”)計劃,明確歐盟地區2030年可再生能源發電量達到40%以上,并提出了歐盟碳排放權交易體系、成員國的減排目標、碳邊境關稅調節機制、可再生能源指令等一攬子計劃。此后圍繞該計劃,歐盟制定了一系列落地政策和措施。2022年5月,歐盟通過了RE Power EU計劃,提出到2030年,可再生能源發電量從2021年規劃的40%提升至45%,在可再生能源發展目標的激勵下,歐洲各國開始制定儲能發展規劃。

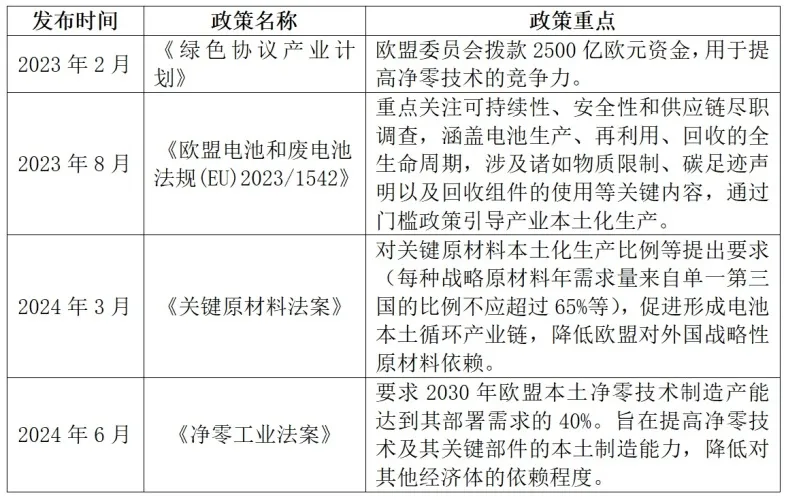

持續加快歐洲儲能及電池產業鏈本土化。2010年,歐盟成立“歐洲能源研究聯盟”,確定了化學儲能、電化學儲能、機械儲能、儲熱、超導磁儲能和儲能技術經濟六個重點技術領域。2017年,《歐洲儲能技術發展路線圖》提出組建歐洲電池聯盟(EBA)、歐洲技術與創新平臺“電池歐洲”(Batteries Europe)和推進“電池2030+”(Battery 2030)聯合計劃。其中,EBA旨在支持歐洲創新解決方案和制造能力的提升;“電池歐洲”旨在制定長遠愿景、戰略研究議程與發展路線;“電池2030+”旨在召集歐洲頂尖的學術機構、研究所和工業領域的相關人士,通過合作在儲能電池技術等方面進行長期的研究,為歐洲電池行業不斷實現技術突破提供助力。三個研究計劃聯合,針對不同技術成熟度的研究,分別推進短、中、長期研發工作,相互銜接互補,構建歐盟電池研究創新生態系統。此外,通過設置凈零、碳足跡等約束性條件,降低歐洲對外國原材料依賴,促進本土化產業鏈供應鏈發展。相關政策見表3。

表3 歐盟新型儲能產業本土化發展相關政策

表格信息來源:北國咨根據公開資料整理

三、澳大利亞——公共資金投入推動儲能示范應用

聯邦政府層面主要通過投入公共資金支持儲能技術示范。2022年6月,澳大利亞能源市場運營商發布2022年綜合系統計劃(ISP),提出為實現凈零排放,到2050年需要公用事業規模的可再生能源容量增加9倍,分布式光伏容量增加近5倍,對具有調節作用的儲能需求也將大幅增長。澳大利亞國家電力市場NEM將利用一系列不同類型的儲能來調節電力平衡,主要包括分布式儲能、協調控制分布式儲能(虛擬電廠安裝的表后電池、具有V2G功能的電動汽車等)、短時儲能(儲能時長小于4h)、中等時長儲能(儲能時長4-12小時)、長時儲能(儲能時長大于12h)多技術路線的資金支持。

通過示范項目驗證技術性能和適用場景。澳大利亞政府支持多種儲能技術路線發展,電化學儲能方面,2024年,澳大利亞啟動了近3GW的新電池儲能項目,使其成為全球第四大公用事業規模電池市場。壓縮空氣儲能方面,2022年10月,澳大利亞可再生能源署ARENA有條件的批準4500萬澳元的資金支持建設200兆瓦/1600兆瓦時先進壓縮空氣儲能項目。氫能方面,2023年5月,ARENA宣布投入20億澳元(13.4億美元)啟動“氫能領先計劃”,支持2-3個旗艦項目實現到2030年1GW的電解槽裝機容量;2024年9月,澳大利亞發布了新的《國家氫能戰略》,作為澳政府227億美元“未來澳大利亞制造”計劃的一部分,啟動氫氣生產稅收激勵計劃并享受2024-2025年聯邦預算支持。

四、日本——側重用戶側儲能與技術研發

重視用戶側儲能支持和補貼。日本國土面積小、能源需求量占比大,相比大規模太陽能發電站,更傾向于發展屋頂光伏產業和分布式電站。在儲能激勵政策上,鼓勵住宅采用儲能系統,對家用電池儲能系統和可再生能源發電配備儲能系統等進行購置和安裝補貼。日本經濟產業省(METI)出資約為9830萬美元,為裝設鋰電子電池的家庭和商戶提供66%的費用補貼。此外,2024年5月17日,日本議會通過《氫能社會促進法案》,法案規定METI的自然資源和能源局將向任何類型的“低碳氫”認證供應商提供補貼,為本地生產和進口的低碳氫提供15年的補貼鋪平了道路。

加大新型儲能技術研發政策支持。日本從新能源戰略出發,積極制定和調整針對儲能的階段政策,尤其關注電化學儲能領域關鍵性技術突破。相關政策見表4。

表4 日本新型儲能產業相關政策

表格信息來源:北國咨根據公開資料整理

五、重要啟示

從國外重要經濟體新型儲能政策來看,發展新型儲能已經上升為重要的國家戰略,各國紛紛布局產業發展,相應做法對我國發展新能源具有重要啟示。

1、加強頂層設計,制定發展路線。一方面從國家層面制定新能源發展規劃,制定中長期發展目標,逐步推動新型儲能發展應用。另一方面在目前儲能成本較高,回收成本困難的情況下,高額的財稅補貼有利于加快儲能的發展,美國、歐盟、日本等紛紛通過財稅補貼等措施大力推進儲能產業推廣應用。

2、高度重視新型儲能前沿技術研發,積極支持突破產業鏈瓶頸。各國投入大量資金、人員用于核心技術研發,支持能夠顯著提升技術經濟性的儲能裝備技術,以及能夠引領未來儲能產業發展的前沿技術。尤其在儲能電池領域,各國紛紛制定相關規劃大力推進先進電池技術的突破和應用。

3、持續推動產業鏈安全性建設,高度重視產業鏈本土化,減少對國外市場的過度依賴。面對地緣政治關系的重大變化,新能源產業鏈供應鏈國際競爭加劇,歐美國家一方面加大了對本地新能源產業的保護力度,提高了市場進入門檻,另一方面加大了新能源產業生產制造本地布局力度,紛紛在關鍵零部件、關鍵技術、關鍵材料領域制定相關政策,提高國產供應比例和水平。

參考文獻:

[1] 楊琳,高宏.國外新型儲能產業政策發展動態及對我國的啟示[J].中國工業和信息化,2022,8(48).

[2] 魯躍峰,郭祚剛,谷裕,徐敏,劉通.國內外新型儲能相關政策及商業模式分析[J].儲能科學與技術,2023(09).

作 者

黃曉潔,長期關注研究新能源產業領域

姜 月,長期關注研究新能源產業領域