當前,集成電路產業已經成為國際科技競爭的主戰場和世界大國博弈的焦點。近年來,立足于科技自立自強和前沿技術突破,我國集成電路產業鏈供應鏈的韌性和安全水平不斷提高。作為我國集成電路產業重鎮,北京和上海應責無旁貸地發揮創新引領的作用,加快支撐我國全面構建高水平的集成電路自主生態。然而當前北京在產業規模、增速、結構、重點企業、產能建設以及產業外部環境方面與上海集成電路產業存在一定差距,因此,深刻認識和分析近年來北京集成電路產業發展的現實情況,梳理當前北京集成電路產業與上海存在差距的原因,對北京在“十五五”時期科學規劃集成電路產業發展,精準定位產業發展路徑具有重要戰略意義。

一、近五年北京與上海集成電路產業總體發展比較

近五年北京與上海集成電路產業發展數據對比來看,產業規模上海大幅領先,發展增速北京起伏較大,產業結構上海優勢明顯,頭部企業北京質量最高,先進產能北京布局更多,國產生態北京貢獻更大。

(一)產業規模比較

北京集成電路產業規模與上海差距近乎一倍。如表1所示,北京集成電路產業銷售收入占全國比重由2019年的11.1%增長到2023年的12.4%,提升1.3%。而上海集成電路產業銷售收入占全國比重由21.2%提升到23.8%。從全產業收入規模和占全國比重來看,近5年來北京和上海集成電路產業規模的發展態勢沒有出現明顯變化,北京一直是同時期上海產業規模的一半左右。

表1 2019年和2023年北京、上海的集成電路產業規模占全國比重的對比(億元)

表格信息來源:北國咨根據中國半導體行業協會、北京半導體行業協會、上海集成電路行業協會公開信息整理

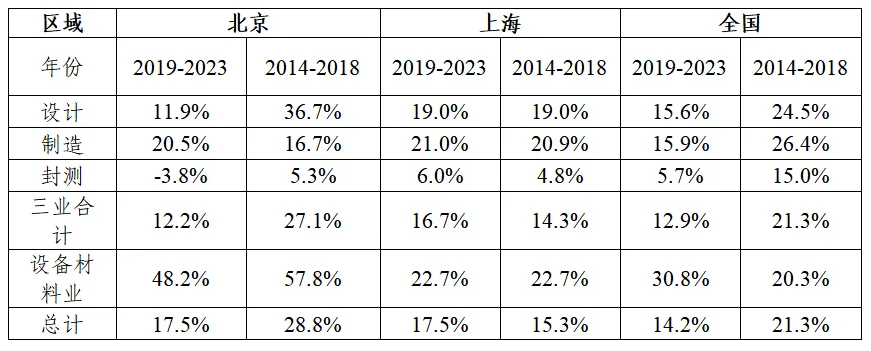

(二)產業增速比較

北京受設計和封測業拖累增勢放緩,上海持續穩定增長。如表2所示,2019-2023年北京集成電路產業銷售收入實現17.5%的增長,與上海持平,高于全國平均增速3.3個百分點。但對比2014-2018年上一個5年,北京集成電路產業5年復合增速下滑11.3%,全國5年復合增速下滑7.1%,主要源于設計業受地緣政治影響無法繼續推動海外并購(下降24.8%),以及瑞薩、威訊兩家封測企業逐步收縮在京產能和業務帶來的收入增長停滯(下降9.1%)。而上海集成電路產業對比2014-2018年上一個5年,復合增速反而實現逆勢小幅增長2.2%,從2014-2023年10年間各產業鏈環節均保持著穩定向上的發展增速。

表2 2014-2018年和2019-2023年兩個五年全國、北京、上海的集成電路產業規模增速對比

表格信息來源:北國咨根據中國半導體行業協會、北京半導體行業協會、上海集成電路行業協會公開信息整理

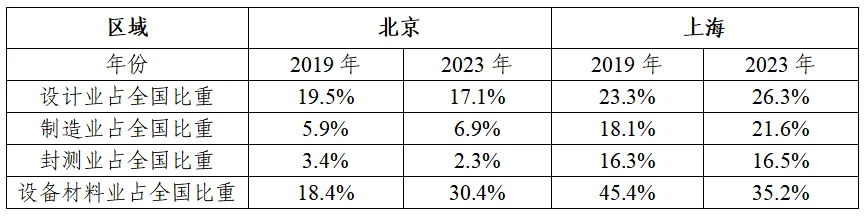

(三)產業結構比較

北京集成電路產業各環節的全國占比均落后于上海。如表3所示,對比設計、制造、封裝、設備材料四大環節,北京、上海集成電路設計業銷售收入均占到總行業收入的接近50%左右,是最核心的支柱環節。2019-2023年北京集成電路制造業、設備材料業銷售收入占全國比重分別提升1%和12%,而集成電路設計業和封測業銷售收入占全國比重則分別下降2.4%和1.1%。上海在集成電路設計、制造、封測三個核心環節銷售收入的全國占比均有所增加,分別提升3%,3.5%和0.2%,僅在設備材料業占比下滑10.2%的百分點。

表3 2019年和2023年北京、上海的集成電路產業各環節占全國比重的對比(億元)

表格信息來源:北國咨根據中國半導體行業協會、北京半導體行業協會、上海集成電路行業協會公開信息整理

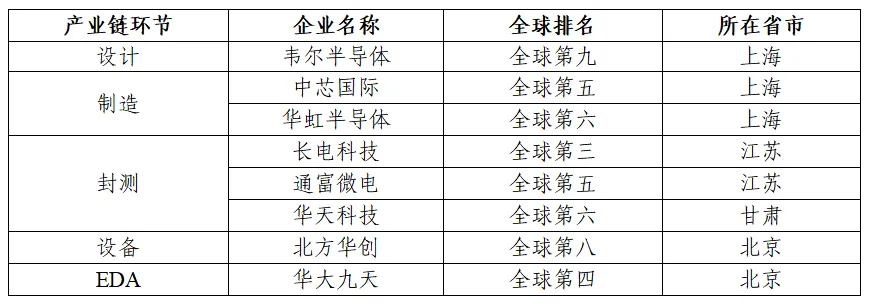

(四)重點企業比較

北京集成電路重點企業發展質量超過上海,但數量相對落后。如表4、表5所示,根據集微咨詢數據,國內前100家集成電路企業(不含代工、封測、設備材料業企業)中,北京有9家,上海有28家。在全球影響力方面,北京企業北方華創、華大九天分別成為全球第八大半導體設備企業、全球第四大EDA企業。上海企業則在設計和制造兩個領域進入全球前十大。上市企業方面,截止到2023年底,北京集成電路上市企業達到14家,總市值為4655億元,上海集成電路上市企業數量和市值規模為32家和7194億元。由此可見,盡管北京集成電路重點企業在數量上落后上海,但上市企業銷售毛利率和研發投入強度分別達到39.2%和30.1%,遠超國內平均水平,發展質量超過上海,位居國內第一。

表4 全國、北京和上海集成電路重點公司對比

表格信息來源:北國咨根據集微咨詢、北京半導體行業協會、東方財富公開信息整理

(備注:本表格統計的國內前100家集成電路企業、超過百億元、10億美元收入規模集成電路企業僅為直接銷售芯片產品的企業,不含代工、封測、設備材料業企業。)

表5 各產業鏈環節國內入圍世界前十排名的企業

表格信息來源:北國咨根據Trendforce、Gartner公開信息整理

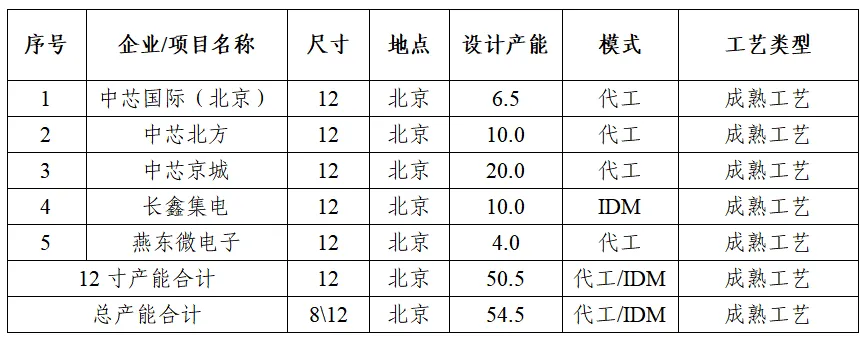

(五)產能建設比較

北京集成電路12寸產能建設占優,上海8/12寸總產能規模領先。如表6、表7所示,截止到2023年四季度,北京已經建成25.5萬片/月12寸集成電路產能,規劃建設50.5萬片/月產能,分別是上海已建(11.8萬片/月)和規劃12寸產能(34.8萬片/月)的2.2倍和1.5倍左右。由于上海已建成大量8寸集成電路產能,因此從總產能上看,上海以36.4萬片/月已建產能和60.6萬片/月規劃產能領先北京。此外,從量產工藝能力來看,上海中芯南方產線具備14/7納米先進工藝的量產能力,北京目前僅能量產28納米及以上的成熟工藝。

表6 北京集成電路12寸產能和總產能情況(萬片)

表格信息來源:北國咨根據集微咨詢、北京半導體行業協會公開信息整理

表7 上海集成電路12寸產能和總產能情況(萬片)

表格信息來源:北國咨根據集微咨詢、北京半導體行業協會公開信息整理

(六)戰略布局比較

北京在集成電路供應鏈國產化方面貢獻較大,上海布局更為全面。如表8所示,北京在EDA、半導體設備、關鍵零部件等集成電路供應鏈上的國產化能力全國領先,已形成了較為完備的國產供應鏈體系。2019年-2023年北京半導體設備材料、零部件等支撐業的發展增速達到48.2%,遠高于全國的30.8%和上海的22.7%。上海集成電路產業布局則更為全面,在先進工藝、HBM高帶寬存儲、關鍵IP核等“卡脖子”環節,相較于北京具備先發布局優勢。

表8 2014年-2023年全國、北京、上海、深圳的集成電路支撐業增速對比

表格信息來源:北國咨根據中國半導體行業協會、北京半導體行業協會、上海市集成電路行業協會、廣東省集成電路行業協會公開信息整理

(七)產業外部環境比較

除了集成電路產業本身的比較,近5年在集成電路產業政策、金融環境、人才資源、區域協同等產業外部環境方面,北京和上海也有著差異化的發展態勢。

產業政策比較:上海產業政策針對性更強,相比北京施策更加精準和細致。近5年北京、上海圍繞集成電路企業研發投入、關鍵人才獎勵、首臺套設備(產品)購置和應用等多個方面出臺了一系列產業政策,兩地總體上政策力度相近,但上海集成電路產業政策的首創性更強,更善于利用產業政策“破冰”集成電路產業發展困局。例如帶有電鍍工藝的項目近年來一直被認定為高污染、高環境風險項目而被嚴格限制,但當前在先進封裝、關鍵設備和零部件等集成電路基礎環節,電鍍屬于不可或缺的工藝環節之一。為了破解集成電路制造業項目無法順利進行“電鍍”工藝的困局,2024年初上海出臺全國首個集成電路行業專項環保支持政策,對“設備及零部件制造行業上游關鍵配套的電鍍等特殊工藝項目”進行了松綁,為先進封裝、關鍵設備及零部件等項目的落地排除了障礙。相較之下,北京尚無此類政策,在集成電路產業政策的創新性和精準性方面,稍弱于上海。

金融環境比較:科創板成為上海做強做大集成電路產業的“殺手锏”,北交所對集成電路企業吸引力不足。高質量的金融環境對集成電路產業發展有非常明顯的推進和加速作用。科創板的推出大幅加速了上海集成電路產業發展,尤其是有利于上海對集成電路優質企業的吸引和集聚。截至2024年7月,科創板上市的集成電路企業達到113家,其中接近30%來自上海。盡管北京設立北交所已經超過3年,但截止到2023年底,在北交所上市的集成電路企業尚未超過15家,市值占比僅6%。北京集成電路企業仍多數在主板或科創板上市,北交所對集成電路企業的吸引力和集聚力仍然薄弱。在股權投資基金層面,上海集成電路領域引導基金規模達到450億元,相比較之下北京集成電路領域的專項引導基金規模尚不足百億元。

人才資源比較:上海集成電路全產業鏈人才總量超過北京3倍,北京基礎創新人才優勢明顯。根據上海市集成電路行業協會統計,上海集成電路全產業鏈從業人員總量接近20萬人;其中,專業技術人員占從業人員總數的44%。而根據北京半導體行業協會估算,北京集成電路全產業鏈從業人員總量在6-8萬人左右,兩地從業人員規模相差3倍以上。此外,由于上海集成電路產業生態完備并且在產業發展初期存在大量外資企業,企業家及工程師人才資源優勢明顯。而由于北京擁有國內最多的集成電路科教資源和最強的前沿基礎創新能力,在科研基礎創新人才方面儲備豐厚。由此北京、上海兩地在集成電路人才結構上也有所差異化。

區域協同比較:相比長三角集成電路產業一體化進程,京津冀協同發展仍需“爬坡過坎”。近年來長三角集成電路產業一體化進程明顯加快,由重點企業提出需求,三省一市企業、高校等組成聯合體,揭榜掛帥、協同攻關的長三角科創共同體完成組建,首批15項重點任務中集成電路占比近半。由復旦大學牽頭,聯合浙江大學、東南大學、上海交通大學及其他13家單位成立了長三角集成電路設計與制造協同創新中心,進一步推動了長三角集成電路產業的發展。在區域協同的帶動下,長三角地區集成電路產業規模(不含設備材料業)全國占比從2019年的46.03%提升到2023年的62.48%。相比較長三角集成電路產業的協同加速,京津冀集成電路產業仍然面臨著產業發展落差大、資源配置不均衡、核心主體創新引領作用未充分發揮、配套政策精細化與聯動不足等一系列問題。

二、“十五五”時期北京集成電路產業發展建議

從上述對比可以看出,相較于上海,北京在集成電路產業發展基礎和外部環境建設等多方面都存在顯著差距。“十五五”期間,建議從“差異化產業定位、高質量靶向攻堅、創新化精準施策、高水平三地協同”四個角度,全面推進北京集成電路產業強鏈固基、擴量提質,實現高水平能級躍升,在推進我國集成電路高質量發展新征程上譜寫北京芯篇章。

一是找準新時代背景下北京集成電路產業差異化產業定位。區別于上海“大而全”的生態跟隨式發展路徑,應充分發揮北京集成電路產業在國產化驗證、基礎性創新、規模化場景上的資源優勢和產業儲備,將北京集成電路產業發展定位成“國產自主生態的試驗場”、“原創基礎創新的策源地”以及“國芯國造國用的競賽場”,在京構建“工藝-器件-電路-架構-工具-系統”完整的自主產業鏈條,在服務國家自主創新和科技自立自強重大戰略的同時,結合國情需求和技術創新趨勢,重點關注非傳統路徑的新技術開發,實現基于非對稱競爭的技術突圍,支撐集成電路國產供應鏈 (新原理、新工藝和新架構)的開放協同創新。

二是聚焦集成電路供應鏈上卡點堵點推進高質量靶向攻堅。充分利用北京集成電路產業國產化驗證條件,對尚未實現高質量國產替代的卡點堵點進行靶向攻堅。面向算力基礎設施、新能源汽車等關鍵戰略場景,加大力度推進大算力訓練芯片、云邊端AI推理芯片、HBM高帶寬內存、以太網交換芯片、智駕/座艙SoC、動力/底盤域車規MCU等“卡脖子”產品的研發和國產替代,強化先進工藝、EDA工具和關鍵IP、2.5D/3D先進封裝的本地供應能力,為關鍵戰略芯片產品提供工藝和先進封裝產能保障。

三是針對集成電路產業發展瓶頸推進政策創新和精準施策。結合當前集成電路產業發展形勢,針對集成電路產業發展瓶頸和企業面臨的關鍵問題,加大集成電路產業政策的特色化創新。探索制定面向集成電路行業的環保支持政策,對京內半導體領域重點產業園區可在充分論證的基礎上引入含電鍍等特殊工藝的關鍵配套項目。推進北京海關、人才局等部門進一步加大集成電路專項政策供給力度,升級完善原有政策,強化精準施策。

四是加強京津冀集成電路產業生態優化,強化三地協同聯動。建立健全由京津冀三地協同參與的集成電路產業發展決策體系和決策機制,促進跨區域協同發展形成更廣泛共識。加速打造京津冀集成電路自主可控的產業鏈,加大三地金融支持力度,加快推動京津冀區域人才協同發展。持續完善平臺載體建設,強化三地集成電路產業配套協同,滿足三地集成電路企業的服務需求。

作 者

朱 晶,研究員,兼任北京半導體行業協會副秘書長,長期關注研究集成電路、新一代信息技術領域

(本文摘自《近五年北京與上海集成電路產業發展比較分析及“十五五時期”北京發展建議》,原文將在2025年1-2月《中國集成電路》期刊發表。)