據外媒報道,全球前五大集成電路制造廠商中的聯電(全球第三)和格芯(全球第四)正評估代號為“Project Ultron”的合并計劃。由于聯電、格芯的收入體量、技術能力、產能規模與我國集成電路制造廠商中芯國際(全球第二)相近,且在當前地緣政治強勢干預集成電路產業發展的大背景下,聯電和格芯的合并勢必將對我國集成電路產業產生一定影響。本文在全面分析聯電和格芯合并的動因及面臨的現實障礙與挑戰等基礎上,從產業格局、競爭優勢以及產業風險等方面分析對我國的影響,并提出相關建議。

一、聯電和格芯合并的可行性分析與判斷

(一)聯電和格芯合并的動因分析

一是應對中國大陸成熟制程產能的競爭壓力。根據TRENDFORCE數據,近年來中國大陸成熟制程產能擴產迅速,中芯國際、華虹、晶合集成2020年-2024年復合增長率分別達到20.7%、28.8%、55%,遠超過全球晶圓代工12.8%的行業平均增速水平。在中國大陸企業12英寸成熟制程產能的積極擴張下,全球代工價格和產能利用率雙雙進入下行通道,力積電、聯電、格芯等以成熟工藝為主的代工企業面臨較大的競爭壓力和市場份額下行風險。根據芯思想數據,2024年中國大陸已經占據全球前十大純集成電路制造代工企業中的四個席位,其中中芯國際更是超過聯電、格芯躍升為全球第二。

表1 2023年、2024年全球前十大純集成電路制造代工企業

表格信息來源:芯思想

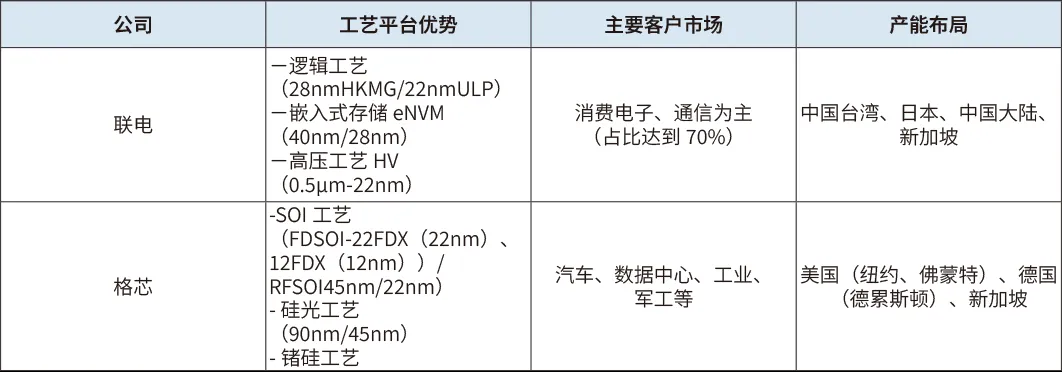

二是兩者制造工藝平臺與能力的互補性驅動。聯電、格芯均于2018年放棄先進工藝研發,將精力放在成熟工藝、特色工藝技術開發上。聯電以高性價比和多樣化特色工藝見長,尤其在邏輯工藝(28nmHKMG/22nmULP)、嵌入式存儲eNVM(40nm/28nm)、高壓工藝HV(0.5μm-22nm)領域優勢較為明顯,主要客戶以量大面廣的通信終端和消費電子類設計企業為主,占比高達70%。格芯近年來在工業、汽車市場的業務增速極快,其擅長的SOI工藝(FDSOI:22FDX、12FDX)、硅光工藝(90nm/45nm)、鍺硅工藝均為全球領先,部分工藝能力具備全球唯一性,與聯電工藝平臺高度互補和協同。

三是分散地緣政治風險降低關稅帶來的沖擊。自特朗普政府推行“美國優先”政策以來,關稅成為其重塑全球經濟秩序的核心工具。特朗普目前已經對外表示將對全球展開“對等關稅”,其中對半導體進口征收約70%的關稅。這意味著全球集成電路企業都不可避免地調整生產布局、供應鏈等環節,以適應美國關稅政策帶來的變化。而美國企業也同時面臨著成本激增和供應鏈冗余的雙重挑戰,同時還存在被兩國關稅博弈反噬的風險。目前聯電產能以中國臺灣、日本和大陸等亞洲地區為主,而格芯產線主要在美國(紐約、佛蒙特)、德國(德累斯頓)、新加坡等地,從產能布局上可以分散地緣政治帶來的不確定性風險。

表2 聯電、格芯的工藝平臺優勢

表格信息來源:芯思想

四是緩解美國迫使制造業企業在美投資的壓力。2008年國際金融危機后,奧巴馬、特朗普和拜登政府相繼出臺各類政策,謀求制造業回流美國。特朗普在2024年競選總統時,多次提到推動制造業回流是其重要的施政目標。集成電路作為全球最精密制造業的代表,自然是美國的關注重點。而全球規模最大、技術最領先的集成電路代工企業臺積電,已經在美國的“關稅威脅”下宣布在美追加1000億美元投資,聯電也被美國在臺協會(AIT)游說赴美投資建廠。在此背景下,聯電和格芯的合并一方面可以部分緩解美國的“施壓”,另一方面,由于赴美建廠成本普遍比其他地區建廠成本高出30%-50%左右,因此合并也可幫助聯電“逃脫”赴美建廠的巨大成本增量。

(二)聯電和格芯合并的條件與障礙

一是反壟斷審查障礙。聯電和格芯兩家企業在中國大陸的市場份額都不低,其中聯電的大陸客戶占比超40%,而格芯盡管是美國企業,其客戶結構中也有10%-20%來自中國大陸。因此聯電和格芯的合并勢必要面臨中國大陸監管部門的反壟斷審查,在當前美國以國家安全之名企圖加速全球集成電路制造業格局重塑的背景下,必然障礙重重。

二是企業文化差異和整合難度。格芯總部位于美國,且控股股東是中東主權財富基金穆巴達拉投資公司,其企業文化融合了美國的創新文化和中東地區的商業理念。聯電是土生土長的中國臺灣企業,注重傳承與穩健發展,具有濃厚的東方文化底蘊。兩者合并會面臨巨大的東西方文化差異,以及在集成電路制造企業管理和運營上的理念差異,因此加大了并購整合的難度。

三是財務風險與估值等問題。從估值上看,截至2025年4月,聯電市值為175.35億美元,格芯市值為198.94億美元,在企業估值方面非常接近。從收入上來看,2024年四個季度中,聯電營收均高于格芯,且聯電的營收同比增長情況相對格芯更好,格芯在2024年各季度營收同比均為下降態勢。格芯和聯電的并購規模很大,因此格芯不一定有足夠的現金來為直接收購提供資金,交易可能需要大量借貸或稀釋其股票,這會增加財務風險。

二、聯電和格芯合并對我國集成電路制造業的影響

(一)美國將具備全球最領先的集成電路代工能力

聯電和格芯合并后,將超過中芯國際成為全球第二大集成電路純代工企業,收入規模全球占比超過10%(2024年中芯國際收入規模全球占比為6.2%),12寸產能全球占比超過15%(2024年中芯國際12寸產能全球占比為8%),僅次于臺積電。據稱合并后的企業將把總部設在美國,并可直接控制聯電成熟工藝的全球產能布局,因此有望補足美國在集成電路28納米及以上成熟工藝代工上的短板,實現“先進+成熟”工藝全覆蓋,使美國具備全球最領先的集成電路代工能力。

表3 格芯與聯電合并后的營業收入規模占比及產能占比

表格信息來源:芯思想

(二)中國在成熟工藝上的規模化優勢將大幅弱化

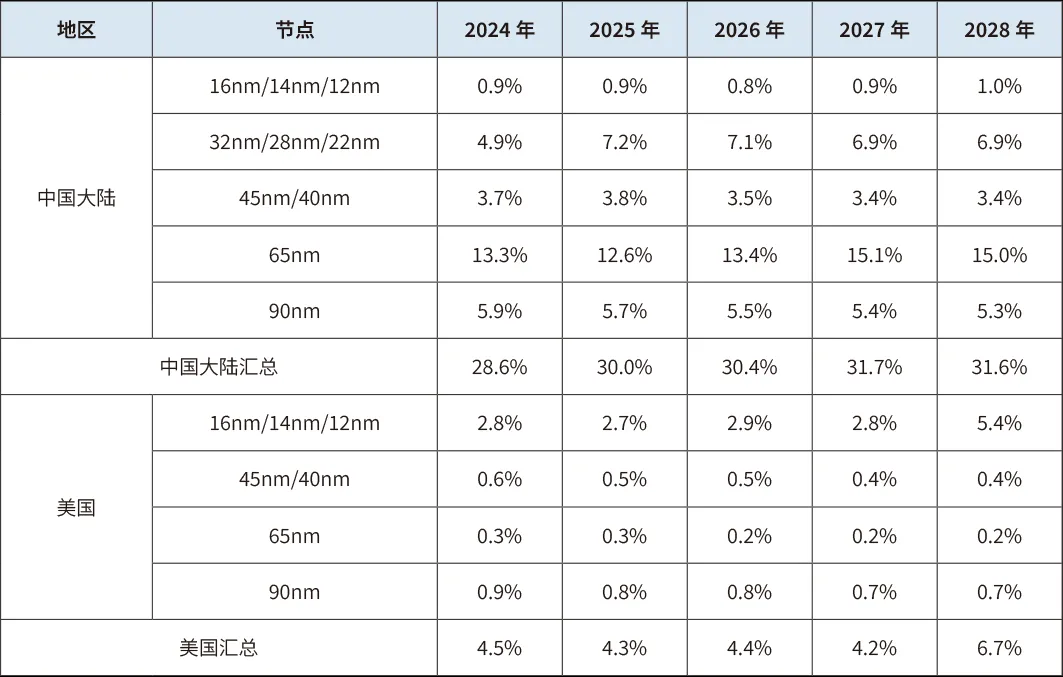

中國大陸依靠近年來在成熟工藝上的快速擴產,有望在2-3年內超越中國臺灣成為全球成熟工藝產能規模最大的地區。根據TRENDFORCE數據,預計2027年中國大陸成熟工藝產能的全球占比將達到45%,通過規模化優勢,在全球集成電路產業鏈條上形成一定的“長板”效應,與美國在成熟工藝產能上的差距也將拉大。若格芯與聯電合并,將使美國可直接控制的12寸成熟工藝產能從18.3萬片/月提高至43.4萬片/月,占全球12寸工藝產能比重從6%提升至15%,接近我國占比(19%),大幅弱化我國在成熟工藝上的規模優勢。

表4 格芯與聯電不合并情況下各地區成熟工藝產能占比

表格信息來源:TRENDFORCE

表5 2024年中美及中國臺灣各集成電路代工企業12寸代工產能占比

表格信息來源:TRENDFORCE

(三)部分工藝類型短時間內恐有“卡脖子”風險

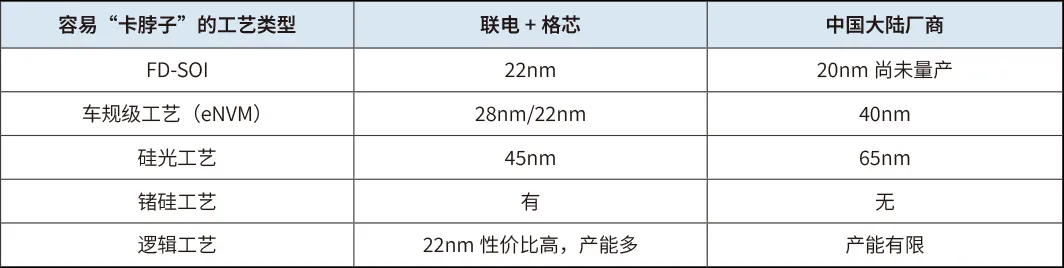

盡管我國在全球成熟工藝產能上具備一定的規模優勢,但根據Gartner數據,我國成熟工藝產能中,28納米及以下的產能占比不到全球6%,其中16納米及以下的產能占比不到全球的1%,而美國不足5%的全球成熟工藝產能中有超過一半都來自16納米及以下產能的貢獻。聯電2024年年報顯示,其22/28納米制程貢獻了34%的營收,14納米制程占比16%。如果聯電和格芯合并,則美國在28納米、16納米兩個成熟工藝中技術難度最高的兩個節點勢必具備更大的“話語權”。加之格芯在SOI、硅光、鍺硅等特殊工藝上的領先優勢,我國有可能在成熟工藝上也面臨一定的“卡脖子”風險。

表6 格芯與聯電不合并情況下中美90nm-12nm各節點產能占比

表格信息來源:Gartner

表7 格芯與聯電在28nm/16nm上相對我國企業的優勢

表格信息來源:網絡信息整理、專家訪談

三、相關建議

聯電和格芯的合并將大幅削弱我國在成熟工藝制造代工上的全球影響力和話語權,進一步強化美國對集成電路制造業資源的主導和控制。建議我國相關部門和地方政府高度關注該并購交易的進展,并從強化監管審查、產能建設、工藝研發、產業協同等方面進行應對。

一是強化監管審查,否決聯電格芯合并。如果聯電格芯合并案進行經營者集中反壟斷申報,建議我國市場監管總局積極征求國內有關政府部門、行業協會、同業競爭者及下游用戶意見后加強審查,基于其合并對我國集成電路制造業的重大影響,建議予以直接否決。

二是強化產能建設,提升先進節點占比。支持中芯國際、華虹宏力等國內領先代工廠大幅提升在28/22納米、16/14/12納米等成熟工藝“先進”節點的產能規模,提升HV、高壓BCD、混合信號、eNVM等量大面廣工藝的供給能力,優化PDK、國產EDA工具和關鍵IP的支撐能力,以滿足國內設計企業的代工需求。

三是強化工藝研發,重點關注特色工藝。加快國內在28納米及以下車規級工藝(eNVM為主)、40納米硅光工藝、20納米FDSOI工藝上的量產速度,積極布局鍺硅等利基型特色工藝,提升國內成熟工藝和特色工藝的產品覆蓋范圍和工藝競爭力。

四是強化產業協同,推動設計企業轉產。對于大陸已量產的成熟工藝,加快推動境內設計企業與代工廠的合作上規模上水平。對于大陸尚未量產的工藝,出臺專項政策推動仍在格芯、聯電有規模產能訂單的設計廠商與大陸代工廠在工藝研發上開展聯合攻關與深度適配,加快轉產境內。

作者介紹

朱 晶

研究員

兼任北京半導體行業協會副秘書長

國家部委及北京市相關委辦局入庫專家,具有超過10年的集成電路、新一代信息技術等領域研究經驗,發表相關論文超過20篇,多次牽頭負責國家及北京市集成電路領域重大戰略項目方案制定、投資項目決策及產業發展規劃編制等工作。

編輯:張 華

審核:趙佳菲