美國商務部工業與安全局(BIS)繼2025年1月13日發布“人工智能擴散出口管制框架”之后,于1月15日再次出臺新規,將使用FinFET工藝(非平面晶體管結構)制造的芯片認定為受管控芯片,需要進入美國政府許可的“白名單”才能正常獲得產能供應。此外,本次美國又一次更新實體清單,將涵蓋AI大模型、算力芯片、光刻機零部件以及先進封裝等多個領域的25家中國企業納入清單。我們認為,美國此舉旨在通過限制我國獲取先進算力芯片的生產能力,進一步削弱我國在人工智能產業鏈和算力供應鏈上的競爭力,也意圖阻止我國參與下一代人工智能和半導體技術全產業鏈的全球競爭。

一、美國本次工藝管控新規及實體清單更新的關鍵要點

本次新規主要對FinFET工藝流片進行管控,同時更新了DRAM內存的管控條件,并對“先進節點集成電路”定義進行了更新。另外本次美國又一次更新實體清單,將25家中國企業納入,涵蓋AI大模型、算力芯片、光刻機零部件以及先進封裝等多種類型的國內企業。

(一)FinFET工藝流片管控

FinFET工藝是制造高性能算力芯片的主流工藝,美國BIS認為目前全球仍然有大量的集成電路“殼”公司可以繞過目前的管制規則,通過獲得FinFET工藝產能而設計生產出高性能算力芯片。因此為避免該情況的發生,美國BIS對我國設計企業進行流片限制,需滿足以下要求才能獲得境外FinFET工藝產能:

(1)所設計芯片的晶體管數量低于300億個,晶體管數量的定義為芯片的晶體管密度x芯片面積。

(2)若最終封裝成的芯片不含HBM,則晶體管數量限制可以放寬到350億個(2027年生產)或者400億個(2029年或者更晚生產)。

由美國設計的管控條款可以看出,本次對FinFET工藝流片管控主要針對的是高性能算力芯片,另外智駕SoC芯片、交換機芯片也會受到影響。而消費類芯片、手機SoC等因晶體管數量一般都低于300億個,不會受到流片限制。

(二)DRAM內存管控更新

新規修訂DRAM“先進節點集成電路”的定義,將存儲單元面積從“小于0.0019µm²”修改為“小于0.0026µm²”,并將存儲密度從“大于0.288千兆位/平方毫米”修訂為“大于0.20千兆位/平方毫米”。此外,該規則增加了“每個管芯超過3000個TSV”的參數,取代了之前18納米半間距標準的限制。

(三)“先進節點集成電路”定義更新

本次新規對“先進節點集成電路”的定義進行更新:

(1)邏輯芯片:采用非平面晶體管結構(FinFET結構)的16/14nm或更小線寬。

(2)NAND閃存:大于等于128層。

(3)DRAM內存:存儲單元面積小于0.0026um²、存儲密度大于0.20Gb/mm²或每個芯片die超過3000個TSV。

(四)實體清單更新

本次美國又一次更新實體清單,將25家中國企業拉入,主要包括AI大模型企業智譜旗下10個實體、AI算力芯片企業算能科技旗下約11個實體(包括一個新加坡分公司)等。

二、國內外FinFET工藝發展情況和我國的競爭力

FinFET工藝是制造高性能算力芯片的主流工藝,主要采取FinFET結構,僅次于最先進的GAA結構。FinFET工藝被廣泛應用于智能手機、電腦和平板電腦、可穿戴設備、汽車以及高端網絡等領域。根據Gartner數據,目前全球FinFET工藝產能已經占到全球代工總產能的16%,其貢獻的經濟價值達到435.09億美元,預計到2029年將繼續增至773.44億美元。2024-2029年復合年增長率(CAGR)預估為12.19%。

表1 全球主要代工廠FinFET工藝覆蓋節點和主要產品

數據來源:北京半導體行業協會

根據Gartner數據,截至2024年底,全球FinFET工藝總產能為1857.7萬片/月(等效8英寸晶圓)。從區域分布上看,全球僅有美國、中國、韓國及中國臺灣具備FinFET工藝的生產能力。從產能規模上看,中國臺灣產能占比最大,達到71.8%,而幾乎接近93%的產能集中在亞洲。從企業情況來看,全球僅有6家企業掌握FinFET工藝,分別是臺積電(中國臺灣)、聯電(中國臺灣)、三星(韓國)、英特爾(美國)、GlobalFoundries(美國)以及中芯國際(中國大陸)。從產能增速來看,2025年-2028年全球FinFET工藝產能擴充主要發生在中美兩國,其中美國未來四年FinFET工藝擴產年均復合增速更是高達24.3%。

表2 2025-2028年全球FinFET工藝分布及所在區域的主要企業(等效8英寸晶圓月產能/千片)

數據來源:Gartner

根據上述國內外FinFET工藝區域分布和企業情況。可以得出幾點結論:

一是大陸地區在FinFET工藝雖然不是空白,但在產能上仍然占比較小,與中國臺灣、韓國存在一定差距。目前我國FinFET工藝產能占全球FinFET工藝產能的比重僅為4.7%,即使到2028年也只達到5%,短期內無法趕超中國臺灣(70%左右)、韓國(15%左右)的產能優勢。

二是美國將充分受益于臺積電等企業在美建廠的產能投資,在未來幾年將會躍升為全球FinFET工藝的重要供應國。美國通過《芯片與科學法案》近380億美元的補貼,吸引了英特爾、美光、三星、SK海力士與臺積電五家全球頂尖的邏輯芯片及DRAM存儲器制造商均在美國投入建設或擴張。其中邏輯代工產能的投資主要集中在FinFET工藝上,因此美國將會快速躍升為全球FinFET工藝的重要供應國。

三是FinFET工藝將成為未來中美在先進半導體制造能力較量的主戰場。從全球各區域FinFET工藝增長速度來看,韓國和中國臺灣未來會將擴產重點放到3納米及以下,也就是主要擴充GAA工藝的制造能力,而中國受限于無法進口到最先進的EUV光刻機,將和美國圍繞FinFET工藝進行競爭。

三、美國對我國實施FinFET工藝管控帶來的影響及研判

美國對我國實施FinFET工藝管控主要有三方面影響:

一是短期內會嚴重影響部分芯片企業產品交付和供應鏈穩定

由美國設計的管控條款可以看出,本次FinFET工藝管控影響最大的是算力芯片企業,另外智駕SoC芯片、交換機芯片也會受到影響。盡管目前部分企業已經和國內具備先進工藝代工能力的產線進行對接,但工藝轉換、根據國內工藝進行設計變更等都需要耗費一定的時間,因此短期內會嚴重影響部分芯片企業產品交付和供應鏈穩定。同時,對制造工藝的管控將進一步影響國產算力芯片的性能和綜合競爭力,勢必會拖慢我國在人工智能基礎大模型領域的研發進展,中國在下一代基礎大模型研究上與美國的差距將進一步加大。

二是將加速我國自主FinFET工藝能力的提升和有效產能擴充

由于長期的先進算力芯片制造需求外溢,不僅導致我國目前可量產的FinFET工藝產能規模很小,僅占全球FinFET工藝總產能的不足5%,也導致與FinFET工藝配套的軟件和工藝設計套件(PDK)、IP能力都與臺積電差距較大,無法滿足國內大部分芯片設計企業的要求,尤其是鮮少能夠服務于算力芯片企業。本次美國對我國實施FinFET工藝管控,將變相加速國內先進設計企業與代工廠的合作,提升自主PDK和基礎IP的能力,同時在需求牽引下,加快實現國產FinFET工藝的有效產能擴充,尤其是提升16/14納米及以下車規級工藝的供應能力。

三是將帶動我國先進工藝供應鏈上下游深度協同和自主可控

由于目前我國具備FinFET工藝制造能力的所有代工廠和研發機構幾乎都被美國拉入實體清單,無法正常采購FinFET工藝產能擴充所需的相關進口設備及零部件。因此本次對FinFET工藝的管控,將加速推進我國具備FinFET工藝制造能力的代工廠通過與國產設備、材料和零部件的合作而實現產能擴充,有助于強化國產FinFET工藝的技術、產能與供應鏈能力升級,實現我國相關設備和零部件的高水平突破,全面帶動我國先進工藝供應鏈上下游深度協同和自主可控。

四、相關建議

近兩個月來,美國密集發布管制措施,集中覆蓋高性能算力產業鏈供應鏈的各個環節,從“切斷進口”和“阻礙自研”兩方面全面封死我國構建自主高性能算力生態的可能性,企圖進一步削弱我國在人工智能產業鏈和算力供應鏈上的競爭力,阻止我國參與下一代人工智能創新鏈的全球競爭。在此背景下,建議:

一是推動國產算力供應鏈深化協同。以應用為導向,梳理國產算力芯片供應鏈上各環節的堵點難點,通過揭榜掛帥等形式,推動算力芯片企業與代工、存儲、封裝相關企業的協同創新。

二是加強探索算力芯片新技術路徑。充分利用三維堆疊、存算、光電融合等新技術和新架構的優勢,探索可繞過臺積電現有供應鏈的新路徑,加速推進相關成果的研發及產業化進程。

三是加快國產先進工藝產能建設進度。著力推進裝備、材料、零部件等環節對國產FinFET工藝產線的有效支撐,支持國內代工廠積極推進國產FinFET工藝產能的擴充,加快打造國產算力芯片供應鏈體系。

四是做好多元化服務,保障“受影響”企業經營連續性。對于受新規影響的企業,從資金支持、資源對接、投融資服務、企業經營等方面強化服務,保障企業穩定運營。

感謝銳成芯微總經理沈莉女士對本文部分內容的指導。

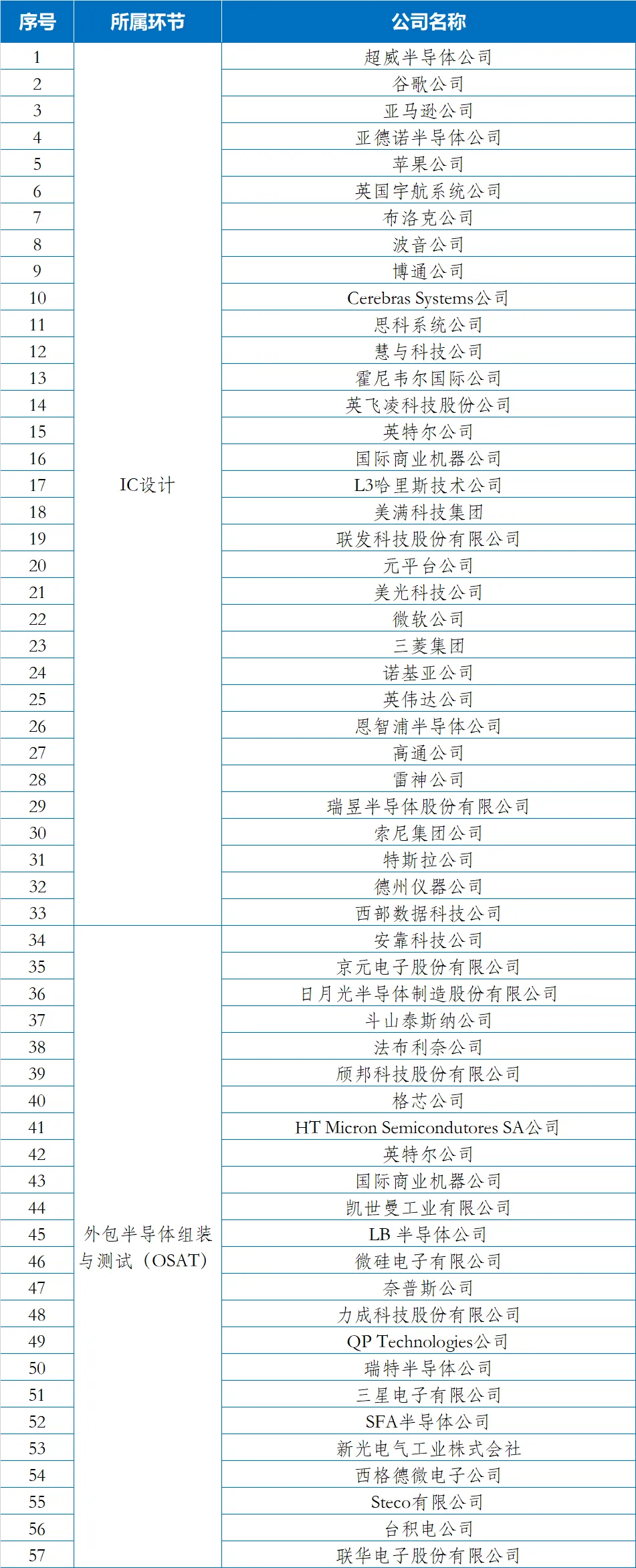

附件

美國BIS芯片白名單

數據來源:北國咨根據公開資料整理

朱晶,研究員

兼任北京半導體行業協會副秘書長,長期關注研究集成電路、新一代信息技術領域